Изменения системы налогов (НДС) в 2025 году: какие будут условия и как подготовиться

В январе 2025 вступают в силу масштабные изменения в системе налогового законодательства, которые затронут практически всех – от ИП до крупных компаний. Обязательства по НДС коснуться и тех, кто ранее был на «налоговых каникулах» т.е. освобождены от уплаты, поменяется система ставок.

В статье расскажем про основные нововведения в законе в 2025 году и о том, как подготовить ККТ (контрольно-кассовую технику) к работе.

О законе

С 1 января 2025 года предприниматели и организации, которые применяли УСН (упрощенную систему налогообложения), станут плательщиками налога на добавленную стоимость. Сейчас те, кто на упрощенной системе, автоматически освобождены от НДС. Законопроект № 639663 8, принят 10 июля 2024 в окончательном третьем чтении.

Мнение: чиновники считают, что изменения по УСН помогут малому бизнесу получить стимул расти и переходить в средний и крупный сегмент, а не дробиться для сохранения прав на упрощенную систему. Именно поэтому «упрощенка» будет похожа на общий режим.

Изменения с 1 января 2025

Новые лимиты по УСН с 2025. Что поменяется?

С нового года компании и ИП на упрощенной системе смогут зарабатывать 450 млн рублей год. Лимит дохода за 9 месяцев предыдущего года для перехода на УСН составит 337,5 млн рублей, лимит остаточной стоимости основных средств – 200 млн рублей. Численность сотрудников останется прежней, 130 человек.

Кто освобожден от уплаты налога в 2025 года?

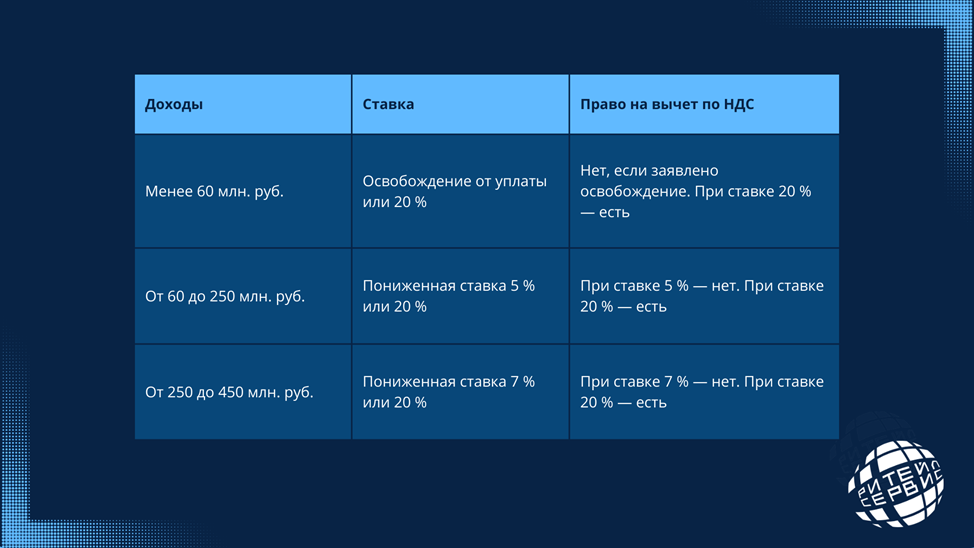

От уплаты НДС освобождаются те, у кого годовой доход меньше 60 млн рублей за год. Такие компании и ИП должны будут вести книгу продаж и выставлять счета-фактуры с пометкой «Без налога (НДС)» и не будут сдавать декларацию по НДС. До 2025 года освобожденные от уплаты налога ничего не заполняли. Подробнее об этом расскажем далее.

Кстати, для подтверждения права на неуплату НДС не надо подавать никаких заявлений, просто отслеживайте свой доход с начала года, чтобы он не превышал 60 млн. Если доход превышает порог, с первого числа следующего месяца вы становитесь плательщиками НДС.

Кто будет платить НДС на УСН с 2025 года?

Платить будут компании и ИП на упрощенной системе с доходами свыше 60 млн рублей. Доходы для сравнения с лимитом считаются по следующей схеме:

- Действующие упрощенцы – за прошлый год работают в рамках УСН.

- Компании и ИП, которые перешли на упрощенную систему – за прошлый год работы в рамках ОСНО или сельхозналог (ЕСХН). В расчет доходов у ИП берется НДФЛ или сельхозналог, у компаний – налог на прибыль или ЕСХН.

До 2025 года же компании и ИП на УСН не обязаны платить НДС. Исключение составляют упрощенцы, которые по собственной инициативе выставляют счет-фактуры с НДС или когда компании и ИП выполняли обязанности налогового агента по НДС.

Новые ставки. Кто будет платить налоги по общему или особому порядку?

Ниже приведены размеры ставки в зависимости от доходов. Компании и ИП могут выбрать: платить пониженную ставку и не получать право вычета по НДС, либо платить по общим ставкам и получать входной НДС к вычету.

Раз упрощенцы с 1 января будут работать по НДС-системе им тоже придется выставлять счет-фактуры. Это коснется даже тех, кто освобожден от уплаты НДС (доходы менее 60 млн рублей в год). У них будет пометка «Без НДС», остальным счет-фактуру с НДС нужно составлять по пониженным или обычным ставкам в зависимости от того, под какую вы попадаете категорию.

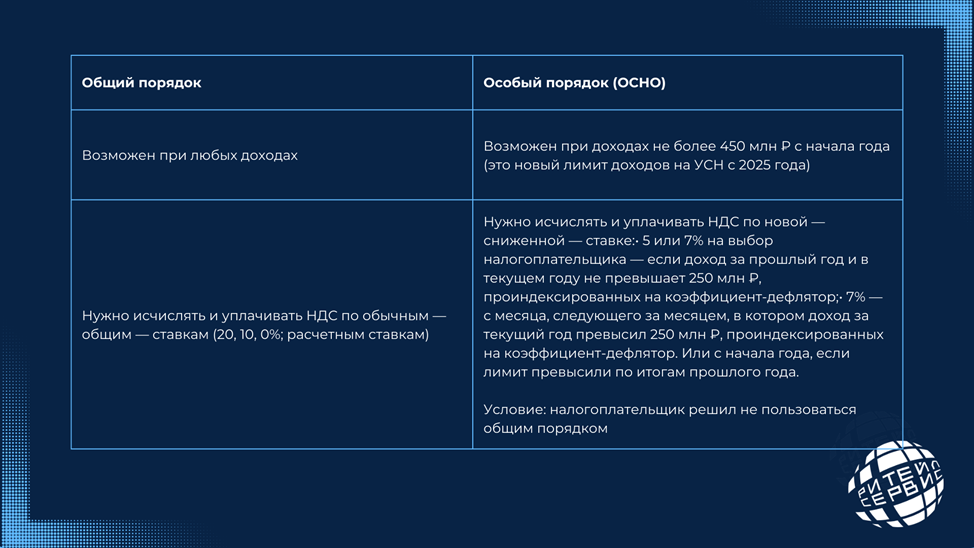

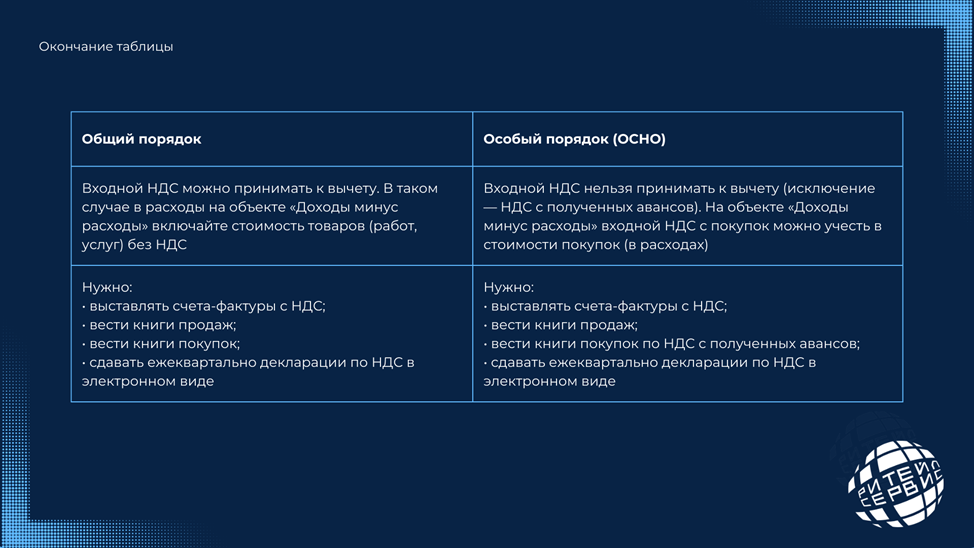

И снова в сравнении подведем итог по общей (обычной ставке) и ОСНО.

НДС и ККТ. Что нужно сделать для подготовки к 1 января 2025?

- Обновление вашей товароучетной системы, 1С;

- Обновление кассовой программы (например ПРОСТОР:КАССА – софт, который устанавливается на онлайн-кассу);

- Необходима прошивка фискального регистратора.

Для фискального регистратора необходимо обновление ФФД 1.2 и ФФД 1.05, активная подписка или установка подписки.

Изменения реквизита 1119 Ставка НДС

Добавятся новые реквизиты со ставками, которые появятся с января 2025.

Ставка НДС 5% — Значение реквизита 7 — Формат ПФ «НДС 5%»

Ставка НДС 7% — Значение реквизита 8 — Формат ПФ «НДС 7%»

Ставка НДС расч. 5/105 — Значение реквизита 9 — Формат ПФ «НДС 5/105»

Ставка НДС расч. 7/107 — Значение реквизита 10 — Формат ПФ «НДС 7/107»

· 8 (3852) 282-582